Die Wahl der besten privaten Krankenversicherung (PKV) ist eine wichtige Entscheidung, die langfristige Auswirkungen auf Ihre finanzielle und gesundheitliche Sicherheit hat. Doch welche ist die beste private Krankenversicherung? In diesem Artikel vergleichen wir verschiedene Anbieter, erklären die wichtigsten Kriterien und geben wertvolle Tipps zur Auswahl der passenden PKV.

Was ist eine private Krankenversicherung?

Die private Krankenversicherung ist eine Alternative zur gesetzlichen Krankenversicherung (GKV) und bietet oft bessere Leistungen sowie individuelle Tarifoptionen. Im Gegensatz zur GKV basiert die PKV auf einem individuellen Vertrag, dessen Kosten von Faktoren wie Alter, Gesundheitszustand und gewählten Leistungen abhängen.

Vorteile der privaten Krankenversicherung

- Bessere medizinische Versorgung: Bevorzugte Behandlung bei Fachärzten und Spezialkliniken.

- Individuelle Tarife: Möglichkeit, den Versicherungsschutz an die eigenen Bedürfnisse anzupassen.

- Beitragsrückerstattungen: Viele Anbieter bieten Prämien, wenn keine Leistungen in Anspruch genommen werden.

- Schnellere Terminvergabe: Kürzere Wartezeiten bei Ärzten und Fachärzten.

- Höhere Erstattungen: Besonders für Zahnbehandlungen, Sehhilfen oder alternative Heilmethoden.

Nachteile der privaten Krankenversicherung

- Beitragshöhe: Beiträge steigen mit dem Alter und können im Ruhestand teuer werden.

- Gesundheitsprüfung: Menschen mit Vorerkrankungen können abgelehnt oder nur mit Risikozuschlägen aufgenommen werden.

- Keine kostenlose Familienversicherung: Jedes Familienmitglied muss separat versichert werden.

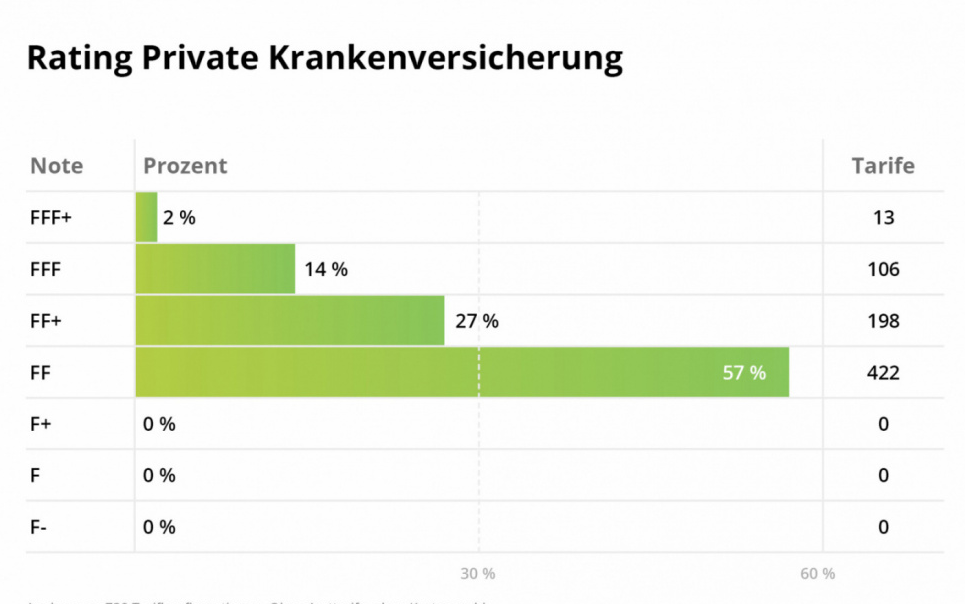

Private Krankenversicherung – welche ist die beste?

Die beste PKV hängt von den individuellen Bedürfnissen ab. Es gibt jedoch einige Versicherer, die regelmäßig in Tests gut abschneiden. Zu den besten Anbietern gehören:

- Debeka – Bekannt für ein hervorragendes Preis-Leistungs-Verhältnis und hohe Kundenzufriedenheit.

- Allianz – Bietet umfangreiche Tarife mit hohen Leistungen und einer stabilen Beitragsentwicklung.

- HanseMerkur – Gute Tarife für Selbstständige und Freiberufler.

- AXA – Flexible Tarifoptionen und Zusatzleistungen.

- Signal Iduna – Besonders geeignet für Beamte und Angestellte im öffentlichen Dienst.

Kriterien zur Wahl der besten privaten Krankenversicherung

Um die richtige PKV auszuwählen, sollten folgende Faktoren berücksichtigt werden:

1. Leistungsumfang

Ein guter Tarif sollte hohe Erstattungen für ambulante, stationäre und zahnmedizinische Behandlungen bieten.

2. Beitragsentwicklung

Es lohnt sich, die Beitragsstabilität des Anbieters in den letzten Jahren zu überprüfen, um starke Erhöhungen im Alter zu vermeiden.

3. Eigenanteil & Selbstbeteiligung

Einige Tarife bieten niedrigere Monatsbeiträge, wenn ein gewisser Selbstbehalt im Krankheitsfall übernommen wird.

4. Flexibilität & Wechseloptionen

Es ist vorteilhaft, wenn der Anbieter spätere Tarifwechsel innerhalb der PKV ohne erneute Gesundheitsprüfung ermöglicht.

5. Zusätzliche Leistungen

Einige Versicherer bieten Extras wie Auslandskrankenversicherung, alternative Heilmethoden oder Chefarztbehandlung.

Empfehlungen und Tipps

Bevor Sie eine private Krankenversicherung abschließen, sollten Sie Ihre eigenen Gesundheitsbedürfnisse genau analysieren, um eine passende Tarifoption zu wählen.

Vergleichen Sie verschiedene Anbieter hinsichtlich der Beitragshöhe und der angebotenen Leistungen, um das beste Preis-Leistungs-Verhältnis zu finden.

Denken Sie daran, dass private Krankenversicherungen mit zunehmendem Alter teurer werden können. Prüfen Sie Tarife mit Altersrückstellungen.

Eine höhere Selbstbeteiligung kann die monatlichen Beiträge senken. Überlegen Sie, welche Option für Sie wirtschaftlich sinnvoll ist.

Achten Sie darauf, ob wichtige Leistungen wie Zahnbehandlungen, Sehhilfen oder alternative Heilmethoden abgedeckt sind.

Ein Wechsel zwischen Tarifen oder zurück in die gesetzliche Krankenversicherung ist oft schwierig. Informieren Sie sich über die Bedingungen.

Nutzen Sie unabhängige Tests und Kundenbewertungen, um sich ein Bild über die besten Anbieter und deren Kundenzufriedenheit zu machen.

Für wen lohnt sich die private Krankenversicherung?

Die PKV ist nicht für jeden geeignet. Sie ist insbesondere für folgende Personengruppen eine interessante Option:

- Selbstständige und Freiberufler: Da es keine Pflichtversicherung gibt, können sie von individuellen Tarifen profitieren.

- Beamte: Erhalten Beihilfe vom Staat und zahlen oft nur einen kleinen Teil des Beitrags.

- Gutverdienende Angestellte: Wer über der Versicherungspflichtgrenze (2024: 69.300 EUR brutto jährlich) verdient, kann sich privat versichern.

Eine Entscheidung, die von Ihren Möglichkeiten und Ihren Wünschen abhängt

Die beste private Krankenversicherung gibt es nicht pauschal – sie hängt von individuellen Bedürfnissen ab. Ein umfassender Vergleich der Tarife, Leistungen und Kosten ist essenziell, um eine fundierte Entscheidung zu treffen. Nutzen Sie unabhängige Vergleichsportale oder lassen Sie sich von einem Experten beraten, um den besten Tarif für Ihre persönliche Situation zu finden.

Links zu von uns empfohlenen Quellen, falls Sie weitere Informationen benötigen:

Frankfurter Allgemeine Zeitung (FAZ)

FAQ

Private Krankenversicherungen bieten oft bessere Leistungen, schnellere Termine und individuellere Tarife im Vergleich zur gesetzlichen Versicherung.

Selbstständige, Beamte und Angestellte mit einem Einkommen über der Versicherungspflichtgrenze können sich privat versichern.

Dies ist nur unter bestimmten Bedingungen möglich, z. B. bei einem Einkommen unter der Pflichtgrenze oder bei einem Wechsel in die Arbeitslosigkeit.

Jüngere Versicherte zahlen oft niedrigere Beiträge, da das Eintrittsalter und Gesundheitszustand die Höhe der Prämien beeinflussen.

Ja, viele private Versicherer prüfen den Gesundheitszustand und können höhere Beiträge verlangen oder bestimmte Risiken ausschließen.

Die Beiträge können im Alter steigen, aber Altersrückstellungen helfen, die Kosten stabil zu halten.

Ein Vergleich der Leistungen, Kosten und Zusatzangebote hilft, die passende Versicherung zu finden. Unabhängige Beratung kann ebenfalls nützlich sein.