Die Frage nach den Kosten für die Krankenversicherung ist für Gründer, Freiberufler und gestandene Unternehmer in Deutschland ein zentraler und oft schmerzhafter Posten im monatlichen Budget. Da Sie als Selbstständiger keinen Arbeitgeber haben, der automatisch die Hälfte der Sozialabgaben übernimmt, müssen Sie die Kosten für Ihre Absicherung komplett alleine tragen.

Dabei hat sich die Situation im Jahr 2026 drastisch verschärft: Aufgrund massiver Finanzlöcher im Gesundheitssystem wurden die Beitragssätze, Zusatzbeiträge und gesetzlichen Kappungsgrenzen auf historische Höchstwerte angehoben. Dieser Ratgeber schlüsselt Ihnen die exakten Kostenstrukturen der gesetzlichen Krankenversicherung (GKV) sowie der privaten Krankenversicherung (PKV) für das Jahr 2026 übersichtlich auf.

1. Die Kosten in der gesetzlichen Krankenversicherung (GKV) 2026

In der gesetzlichen Kasse werden Sie als freiwilliges Mitglied geführt. Die Beiträge werden hier streng einkommensabhängig berechnet – basierend auf dem steuerlichen Gewinn Ihres aktuellen Einkommensteuerbescheids sowie eventuellen weiteren Einnahmen (wie z. B. aus Vermietung oder Kapitalerträgen).

Die prozentuale Berechnung im Jahr 2026 setzt sich wie folgt zusammen:

- Ermäßigter Beitragssatz: 14,0 % (Ohne Anspruch auf Krankengeld bei längerer Krankheit).

- Allgemeiner Beitragssatz: 14,6 % (Mit Anspruch auf gesetzliches Krankengeld ab dem 43. Krankheitstag – für Selbstständige zur Existenzabsicherung dringend empfohlen).

- Kassenindividuelle Zusatzbeitrag (Schnitt 2026): 2,5 % (Jede Krankenkasse erhebt diesen Aufschlag selbst; er kommt zum Basis-Prozentsatz hinzu).

- Gesetzliche Pflegeversicherung (Kinderlos ab 23 Jahren): 3,4 %

Das ergibt im Jahr 2026 eine prozentuale Gesamtbelastung von durchschnittlich rund 20,5 % (inkl. Krankengeld) von Ihrem steuerlichen Gewinn.

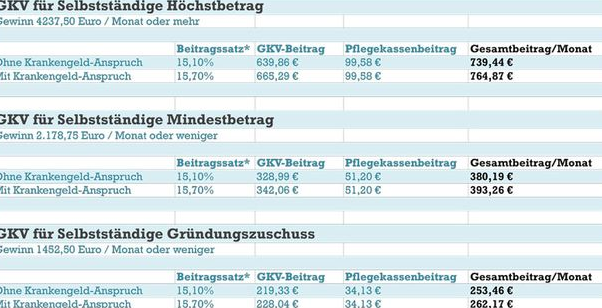

GKV-Grenzwerte 2026: Mindestbeitrag und Höchstbeitrag

Das Gesetz schützt Gutverdiener vor unendlichen Beiträgen, bittet aber gleichzeitig auch Geringverdiener mit einem Mindestbeitrag zur Kasse. Für das Jahr 2026 gelten folgende exakte Werte:

Der Mindestbeitrag 2026 (Mindestbemessungsgrenze)

Die Krankenkassen setzen bei Selbstständigen ein fiktives Mindesteinkommen an – selbst wenn Ihr Business gerade erst anläuft und Sie weniger oder gar nichts verdienen. Diese Grenze liegt 2026 bei exakt 1.178,33 Euro im Monat.

- Monatlicher Mindestbeitrag 2026 (inkl. Pflege & Zusatzbeitrag): ca. 235 bis 245 Euro (je nach Krankenkasse).

Der Höchstbeitrag 2026 (Beitragsbemessungsgrenze)

Die prozentualen Abzüge sind nach oben hin gedeckelt. Die Beitragsbemessungsgrenze wurde für 2026 massiv auf exakt 5.550 Euro im Monat (66.600 Euro im Jahr) angehoben. Alles, was Sie darüber hinaus an Gewinn erwirtschaften, bleibt komplett beitragsfrei.

- Monatlicher Höchstbeitrag 2026 (inkl. Pflege & Zusatzbeitrag): ca. 1.120 bis 1.150 Euro (je nach Krankenkasse).

Übersicht: GKV-Kosten für Selbstständige 2026

Die folgende Tabelle zeigt die monatliche Belastung in der GKV im Jahr 2026 (basierend auf dem allgemeinen Satz von 14,6 %, dem durchschnittlichen Zusatzbeitrag von 2,5 % und der Pflegeversicherung für Kinderlose von 3,4 %):

| Monatlicher steuerlicher Gewinn | Berechnungsgrundlage | Monatlicher Gesamtbeitrag 2026 |

| 0 € bis 1.178,33 € | 1.178,33 € (Mindestgrenze) | 241,56 € (Absoluter Mindestpreis) |

| 2.000 € | 2.000,00 € | 410,00 € |

| 3.500 € | 3.500,00 € | 717,50 € |

| 5.000 € | 5.000,00 € | 1.025,00 € |

| 5.550 € (und mehr) | 5.550,00 € (Kappungsgrenze) | 1.137,75 € (Absoluter Höchstpreis) |

2. Die Kosten in der privaten Krankenversicherung (PKV) 2026

Als Selbstständiger sind Sie einkommensunabhängig komplett versicherungsfrei. Sie können sich daher ab dem ersten Tag Ihrer Gründung für die PKV entscheiden. Die PKV berechnet Ihre Kosten nach dem Äquivalenzprinzip – Ihr Umsatz oder Gewinn ist der privaten Versicherung völlig egal.

Wie die PKV-Beiträge kalkuliert werden:

- Eintrittsalter: Je jünger Sie beim Wechsel sind, desto günstiger ist die Prämie.

- Gesundheitszustand: Vor dem Abschluss müssen Sie detaillierte Gesundheitsfragen beantworten. Vorerkrankungen führen zu Risikozuschlägen oder Leistungsausschlüssen.

- Leistungsumfang: Sie bestimmen selbst, ob Sie einen günstigen Basisschutz oder First-Class-Medizin (Chefarztbehandlung, Einbettzimmer, Heilpraktiker, hohe Zahnerstattungen) versichern möchten.

Der Kostenkorridor 2026 in der PKV:

- Einsteigertarife für junge, gesunde Gründer starten im Jahr 2026 oft schon bei 150 bis 250 Euro im Monat (inklusive Pflegeversicherung).

- Hochwertige Komfort- und Premiumtarife für etablierte Selbstständige bewegen sich meist in einer Spanne von 350 bis 650 Euro im Monat. Damit ist die PKV bei soliden Gewinnen oft um mehrere hundert Euro im Monat günstiger als der gesetzliche Höchstbeitrag von über 1.120 Euro.

GKV vs. PKV: Der direkte Kosten-Vergleich 2026

| Kriterium | Freiwillige GKV 2026 | Private PKV 2026 |

| Preisstruktur | Einkommensabhängig: Steigt und fällt linear mit Ihrem Gewinn laut Steuerbescheid. | Einkommensunabhängig: Bleibt absolut starr, egal ob Sie Krisen oder Rekordmonate haben. |

| Mindestkosten | Ca. 241,56 € / Monat (selbst bei 0 € Gewinn). | Ca. 150 € / Monat (Einsteigertarif für junge Gründer). |

| Höchstkosten | Über 1.137,75 € / Monat (wird ab 5.550 € Gewinn fällig). | Kein prozentualer Deckel. Spitzenleistungen kosten oft um die 450 € – 600 €. |

| Familie | Kostenlose Familienversicherung für Kinder & Partner ohne Einkommen. | Kein Familienschutz. Jeder Kopf zahlt eine eigene, separate Prämie. |

| Zahlungssystem | Einlesen der Versichertenkarte (Kasse zahlt direkt). | Vorkasse-Prinzip (Rechnung bezahlen, einreichen, erstatten lassen). |

Steuerliche Aspekte: Beiträge als Sonderausgaben absetzen

Ein wichtiger Faktor zur Senkung Ihrer effektiven Kosten ist die Steuererklärung. Als Selbstständiger können Sie Ihre Beiträge zur Kranken- und Pflegeversicherung als Sonderausgaben steuerlich geltend machen. Das reduziert Ihren zu versteuernden Gewinn und drückt somit Ihre jährliche Einkommensteuerlast spürbar.

Der Haken bei der PKV: Das Finanzamt erstattet nur die Beiträge für die sogenannte Basisabsicherung (also das steuerliche Äquivalent zum gesetzlichen GKV-Schutz). Komfort-Leistungen wie Chefarztbehandlungen, Einbettzimmer oder Krankentagegelder rechnet das Finanzamt bei der steuerlichen Absetzbarkeit heraus. Eine detaillierte Beratung durch einen Steuerberater ist hier dringend zu empfehlen, um das Maximum herauszuholen.nlicher Situation variieren. Eine genaue Beratung durch einen Steuerberater ist daher empfehlenswert.

Tipps und Empfehlungen

Nutzen Sie einen Beitragsrechner Ihrer Krankenkasse, um die monatlichen Kosten basierend auf Ihrem Einkommen realistisch zu kalkulieren.

Prüfen Sie, ob eine private Krankenversicherung langfristig günstiger ist oder ob die gesetzliche Krankenversicherung mit Zuschüssen für Sie vorteilhafter bleibt.

Auch bei geringem Einkommen gibt es einen Mindestbeitrag zur gesetzlichen Krankenversicherung für Selbstständige – planen Sie dies in Ihr Budget ein.

Ergänzen Sie Ihren Schutz mit einer Krankentagegeldversicherung oder einer privaten Zusatzversicherung, um finanzielle Engpässe zu vermeiden.

Die Beiträge zur Krankenversicherung sind steuerlich absetzbar – lassen Sie sich von einem Steuerberater beraten, um das Maximum herauszuholen.

Zahlen Sie Ihre Beiträge stets pünktlich, um hohe Nachzahlungen oder Versicherungslücken zu vermeiden.

Eine Berechnung, die von mehreren Faktoren abhängt

Die Entscheidung, wie viel Sie im Jahr 2026 für Ihre Krankenversicherung bezahlen, hängt ganz von Ihrer persönlichen Lebenslage und Ihrer Firmenstruktur ab:

Die GKV lohnt sich finanziell für: Selbstständige mit eher moderaten oder stark schwankenden Gewinnen, Unternehmer mit chronischen Vorerkrankungen (da es in der GKV keine Gesundheitsprüfung gibt) sowie für Familien, bei denen der Partner kein eigenes Einkommen hat und mehrere Kinder beitragsfrei mitversichert werden müssen.

Die PKV lohnt sich finanziell für: Junge, kerngesunde Selbstständige und Singles, die dauerhaft hohe Gewinne erzielen. Wer an der Beitragsbemessungsgrenze kratzt, spart durch den Wechsel in private Tarife (von finanzstarken Versicherern wie der Debeka, ARAG oder Halleschen) Monat für Monat bares Geld und genießt gleichzeitig eine medizinische Spitzenversorgung auf Privatpatienten-Niveau.

Nachfolgend finden Sie einige Informationsquellen, falls Sie tiefer in das Thema einsteigen möchten: