Die eigene Arbeitskraft ist das wertvollste wirtschaftliche Fundament, das wir besitzen. Fällt diese durch einen schweren Unfall, eine langwierige Erkrankung oder ein Burnout für Wochen oder Monate aus, gerät das finanzielle Gefüge rasant ins Wanken. Während im Alltag die ersten Wochen meist überbrückt werden können, droht bei Langzeiterkrankungen ein massiver Verdienstausfall.

Eine private Krankentagegeldversicherung (KTG) fungiert hierbei als digitaler und rechtssicherer Airbag: Sie schützt Sie vor dem finanziellen Ruin und sichert Ihren gewohnten Lebensstandard, wenn das normale Einkommen plötzlich ausbleibt. Da die Lebenshaltungskosten im Jahr 2026 hoch sind, ist eine maßgeschneiderte Absicherung ohne Deckungslücken wichtiger denn je. Dieser Ratgeber zeigt Ihnen die gesetzlichen Spielregeln, exakte Rechenbeispiele und die wichtigsten Tarifklauseln für dieses Jahr.

Was ist die Krankentagegeldversicherung und wie funktioniert sie?

Die private Krankentagegeldversicherung ist eine freiwillige Zusatzversicherung. Sie leistet finanzielle Soforthilfe, sobald ein Arzt bei Ihnen eine 100%ige medizinische Arbeitsunfähigkeit (AU) feststellt.

Im Gegensatz zum gesetzlichen Krankengeld der Krankenkassen, das staatlich gedeckelt und reglementiert ist, bietet die private KTG-Police im Jahr 2026 maximale Flexibilität:

- Frei wählbarer Tagessatz: Sie vereinbaren bei Vertragsabschluss exakt, wie viel Geld Ihnen die Versicherung pro Kalendertag (inklusive Samstage, Sonntage und Feiertage) auf Ihr Bankkonto überweisen soll (z. B. 50 Euro, 100 Euro oder 200 Euro am Tag).

- Individuelle Karenzzeit: Sie bestimmen selbst, ab dem wievielten Krankheitstag die Auszahlung starten soll. Das richtet sich fundamental nach Ihrem Berufsstatus.

- Brutto ist Netto: Die Auszahlungen aus einer privaten Krankentagegeldversicherung sind im Jahr 2026 vollkommen steuerfrei und es werden keine Sozialabgaben (Renten-, Arbeitslosen- oder Pflegeversicherung) davon abgezogen. Jeder Euro kommt eins zu eins bei Ihnen an.

Wer braucht welchen Schutz im Jahr 2026?

A. Selbstständige, Freiberufler und Gründer (Der absolute Pflichtschutz)

Als Unternehmer tragen Sie das volle wirtschaftliche Risiko allein. Haben Sie keine Angestellten, die Ihren Betrieb weiterführen, bedeutet eine Krankheit den sofortigen Umsatzstillstand. Da Sie kein staatliches Auffangnetz haben, ist die private Police Ihre Existenzversicherung.

- Die Empfehlung 2026: Wählen Sie eine kurze Karenzzeit. Da Rücklagen im Jahr 2026 kostbar sind, vereinbaren Selbstständige die Auszahlung meist ab dem 15. oder 22. Tag der Krankschreibung, um die laufenden Betriebskosten fehlerfrei zu decken.

B. Angestellte und Spitzenverdiener (Schließen der GKV-Lücke)

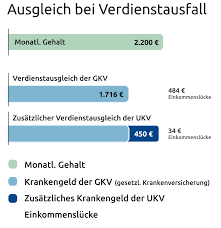

Wer angestellt ist, genießt in den ersten 6 Wochen (42 Tage) die volle Lohnfortzahlung durch den Arbeitgeber. Ab dem 43. Tag springt die gesetzliche Krankenkasse mit dem Krankengeld ein.

Das Problem im Jahr 2026: Das gesetzliche Krankengeld ist auf maximal 70 % des Brutto- und 90 % des Nettolohns begrenzt. Zudem ist es an die angehobene Beitragsbemessungsgrenze gekoppelt und im Jahr 2026 auf einen absoluten Höchstbetrag von 127,92 Euro brutto pro Tag gedeckelt. Nach Abzug der Sozialabgaben bleiben davon nur rund 112 Euro netto am Tag übrig. Wer mehr als 4.500 Euro brutto im Monat verdient, rutscht ab Woche 7 in ein tiefes finanzielles Loch. Eine Krankengeld-Zusatzversicherung ab dem 43. Tag schließt diese Lücke perfekt.

Die unerbittliche Grenze: Das Bereicherungsverbot (§ 55 VVG)

Bei aller Flexibilität zieht das deutsche Versicherungsrecht eine klare rote Linie: Das Gesetz verbietet es, dass Sie durch eine Erkrankung finanziell bessergestellt sind als im gesunden Zustand (Bereicherungsverbot).

- Die Berechnungsregel: Ihr vereinbartes privates Krankentagegeld darf (zusammen mit einem eventuellen gesetzlichen Krankengeld) Ihr durchschnittliches Nettoeinkommen der letzten 12 Monate nicht überschreiten.

- Meldepflicht bei Auftragsflaute: Wenn Ihr Gewinn als Selbstständiger einbricht (nachzuweisen über den jährlichen Einkommensteuerbescheid), sind Sie gesetzlich verpflichtet, dies der Versicherung zu melden. Die Versicherung passt den Tagessatz dann nach unten an. Versäumen Sie dies und reichen im Ernstfall einen alten, zu hohen Tagessatz ein, darf die Versicherung die Leistung wegen Überversicherung kürzen.

System-Matrix 2026: Die Optionen im Vergleich

| Kriterium | Gesetzliches Krankengeld (GKV) | Private Krankentagegeldversicherung (KTG) |

| Leistungshöhe | Gesetzlich streng gedeckelt (Max. 127,92 € brutto/Tag im Jahr 2026). | Frei wählbar (Passgenau bis zur Höhe Ihres echten Netto-Verdienstes). |

| Abzüge | Kostenpflichtig: Renten-, Arbeitslosen- und Pflegebeiträge werden abgezogen. | 100 % abzugsfrei: Steuerfrei und ohne Sozialabgaben. |

| Leistungsdauer | Begrenzt auf maximal 78 Wochen innerhalb von 3 Jahren für dieselbe Diagnose. | Unbegrenzt: Fließt so lange, wie die medizinische Arbeitsunfähigkeit besteht. |

| Wiedereingliederung | Voll integriert über das Hamburger Modell. | Korrektur zum Entwurf: Top-Tarife leisten 2026 auch bei Teilarbeitsunfähigkeit (z. B. zu 50 %). |

Worauf Sie beim Abschluss im Jahr 2026 zwingend achten müssen

Damit Ihre Einkommensabsicherung im Ernstfall fehlerfrei leistet, vergleichen Sie die Angebote der Versicherer (wie Allianz, DKV, Barmenia, AXA oder HanseMerkur) anhand dieser drei existenziellen Qualitätskriterien:

1. Verzicht auf das ordentliche Kündigungsrecht (§ 206 VVG)

Das absolute Kriterium Nummer 1 für einen seriösen Vertrag! Die Versicherungsgesellschaft muss im Vertrag ausdrücklich darauf verzichten, Ihnen in den ersten drei Jahren einseitig kündigen zu dürfen. Fehlt diese Klausel, darf Ihnen der Versicherer ganz legal kündigen, sobald Sie eine langwierige oder chronische Krankheit einreichen.

2. Die Dynamik-Option ohne erneute Gesundheitsprüfung

Ihr Einkommen wird durch Inflation, Beförderungen oder florierende Geschäfte in den kommenden Jahren steigen. Achten Sie darauf, dass der Tarif eine vertragliche Option zur Dynamisierung enthält. So können Sie Ihren Tagessatz bei steigendem Verdienst fehlerfrei anheben, ohne dass Sie sich jemals wieder einer neuen Gesundheitsprüfung unterziehen müssen.

3. Ehrlichkeit bei den Gesundheitsfragen

Vor dem Abschluss müssen Sie detaillierte Fragen zu Arztbesuchen, Operationen und Diagnosen der letzten 3 bis 5 Jahre beantworten. Nehmen Sie diese Fragen niemals auf die leichte Schulter. Wer hier schummelt oder ein vermeintlich „unwichtiges“ Leiden (wie regelmäßige Rückenschmerzen oder eine psychologische Beratung) verschweigt, riskiert im Ernstfall den kompletten Verlust des Versicherungsschutzes wegen vorvertraglicher Anzeigepflichtverletzung.

Ein Vorteil, den man berücksichtigen sollte

Die Krankentagegeldversicherung ist keine Luxuspolice, sondern der zentrale Einkommensschutz für jeden Selbstständigen und jeden angestellten Besserverdiener im Jahr 2026. Sie verhindert fehlerfrei, dass eine gesundheitliche Krise zu einer existenziellen wirtschaftlichen Katastrophe führt. Wer seine persönliche Netto-Lücke exakt berechnet, die Karenzzeit klug auf die eigenen Liquiditätsreserven abstimmt und auf den Verzicht der ordentlichen Kündigung durch den Versicherer achtet, sichert seine wirtschaftliche Existenz dauerhaft und verlässlich ab.

Einige Empfehlungen, die für Sie nützlich sein werden

Wählen Sie eine Wartezeit, die zu Ihrer finanziellen Situation passt – kürzer bedeutet schnellere Leistung, aber höhere Beiträge.

Der vereinbarte Tagessatz sollte Ihren fixen Kosten entsprechen, um Über- oder Unterversicherung zu vermeiden.

Unvollständige oder falsche Angaben können zum Verlust des Versicherungsschutzes führen.

Marktbedingungen ändern sich – prüfen Sie alle paar Jahre, ob Ihr Tarif noch konkurrenzfähig ist.

Manche Versicherungen leisten erst nach einer Wartezeit – planen Sie dies in Ihre Absicherung ein.